La fiche standardisée d’information est un véritable outil à destination des emprunteurs. Document obligatoirement fourni par les banques à leurs clients lors d’un emprunt, cette fiche d’information présente les garanties proposées par l'assurance emprunteur de la banque prêteuse. La FSI est indispensable si vous choisissez de prendre une assurance en délégation ! Goodassur vous aide à y voir plus clair…

🤔 La fiche standardisée d'information, c'est quoi ?

Dans une logique de transparence des informations, les banques sont dans l’obligation de livrer à leurs futurs emprunteurs un document détaillant les garanties exigées en termes d’assurance. On appelle ce document la fiche standardisée d’information.

Définition de la FSI

Depuis la loi Lagarde de 2010, les emprunteurs ne sont plus obligés de souscrire une assurance emprunteur dans la banque prêteuse, mais ont aussi la possibilité d’en trouver une dans un établissement différent. Il est alors question d’assurance en délégation. La condition pour que cela puisse se faire est que l’emprunteur souscrive une assurance dont les garanties sont au moins équivalentes à celles proposées par l'assurance de la banque prêteuse.

Pour faciliter la procédure, la banque prêteuse doit fournir à l'emprunteur une fiche standardisée d’information avant qu’il souscrive son assurance de crédit immobilier. Cette dernière contient en détail les informations relatives aux garanties proposées par l’assurance emprunteur de la banque prêteuse. L’intérêt de cette fiche est donc que l’emprunteur soit conscient du niveau de garanties auquel il doit souscrire s’il désire s’assurer dans une assurance en délégation. Sinon, il devra accepter l’assurance proposée par sa banque.

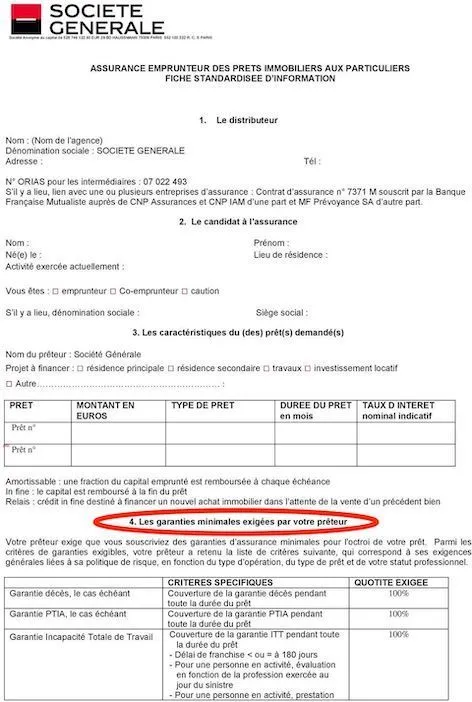

Voici un exemple de FSI donné par la Société Générale à un de ses clients :

Les mentions obligatoires de la FSI

Le décret n° 2015-460 du 22 avril 2015 concernant la remise de la fiche standardisée d'information précise les mentions obligatoires de cette fiche, qui doit comporter les informations suivantes :

- Les informations relatives au prêteur et à l’emprunteur : nom, coordonnées, adresse, numéro SIREN de la banque, profession de l’emprunteur, etc.

- La description des garanties. La banque est obligée d’expliciter en détail les garanties de ses propres contrats d’assurance de crédit qu’elle propose. Concrètement, les informations concernant les garanties décès, PTIA, IPT, IPP et ITT doivent être clairement mentionnées.

- Les garanties minimales exigées. Si vous souhaitez vous assurer dans un organisme autre que votre banque prêteuse, vous devez vous référer aux garanties minimales proposées par votre banque, et trouver une assurance qui vous assure a minima selon les mêmes critères.

- Les critères de prise en charge lorsque l’assuré tombe malade ou subit un accident. Doivent être renseignés les délais de carence, la franchise minimum, ainsi que les éventuelles exclusions de garantie ;

- Le prix (personnalisé) de l’assurance. La banque doit renseigner sur la feuille standardisée d’information le tarif qu’elle propose à son emprunteur. Le prix dépend du montant et de la durée du prêt, mais également de caractéristiques propres à l’emprunteur : son âge, son état de santé, sa profession, ou encore sa situation matrimoniale. Le prix de l'assurance emprunteur doit être présenté en 3 parties :

- le coût des cotisations mensuelles : ce que l’assuré rembourse chaque mois.

- le taux annuel effectif d’assurance (TAEA) : ce que paye l’assuré en assurance sur un an.

- le coût de l’assurance emprunteur sur toute la durée du prêt (coût total).

- La possibilité de résiliation. Depuis la loi Lemoine de 2022, les emprunteurs peuvent décider de résilier l'assurance de prêt à tout moment pour s’assurer chez un organisme concurrent. Depuis la loi Lagarde, il était possible de ne pas s’assurer dans sa banque lors de la signature du contrat. La loi Hamon de 2014 a ensuite permis de changer d’assurance de prêt chaque année lors de l’anniversaire du contrat, et enfin, la loi Lemoine donne le droit aux emprunteurs de changer d’assurance à tout moment !

Comme son nom l’indique, les informations contenues dans la FSI sont standardisées. Certaines mentions sont prédéfinies et chaque banque doit respecter une certaine forme, afin que la fiche d’information soit la plus claire possible pour les emprunteurs. Cliquez sur le modèle-type de FSI proposé par la banque de France.

📑 À quoi sert la FSIE : fiche standardisée d'information européenne

FSI et FSIE (ou FISE), quelle différence ? La FSI et la FSIE sont toutes deux délivrées par les banques aux emprunteurs au cours des demandes de crédit immobilier, et ont toutes deux pour vocation de faciliter l'accès des clients aux informations de leurs contrats. En revanche, si la FSI met en évidence les exigences de la banque prêteuse en termes de garanties minimales concernant l’assurance emprunteur, la FSIE est davantage une fiche informative sur les conditions du prêt de manière générale, sans se focaliser sur l’assurance emprunteur. Par ailleurs, la FSIE est un document normalisé à échelle européenne, d’où son nom.

La FSIE regroupe donc un certain nombre d’informations au sujet des contrat de prêts immobiliers :

- Des informations sur le prêteur (numéro de téléphone, adresse, …) ;

- la mention de l’intermédiaire de crédit le cas échéant ;

- les principales caractéristiques du prêt : montant et monnaie du prêt (euros, dollars, etc), la durée du prêt, le montant à rembourser, le type de prêt, etc ;

- les taux d’intérêt ;

- les frais divers ;

- le nombre et la périodicité des versements ;

- le montant de chaque versement ;

- l’échéancier ;

- …

🏡 FSI et délégation d'assurance de prêt immobilier

Les assurances emprunteurs en délégation peuvent être jusqu’à 50% moins chères que les assurances souscrites dans les établissements bancaires de base. Il est donc indispensable de se pencher sur la question de la délégation d’assurance, d’autant que le coût de l’assurance peut représenter une part importante du coût total d’un emprunt, surtout si vous êtes une personne à risque ! Par ailleurs, les assurances en délégation sont parfois plus qualifiées que les banques classiques pour assurer des personnes présentant des risques particuliers.

En présentant les garanties minimales exigées par votre banque en termes d’assurance de prêt, la fiche standardisée d'information vous permet d’avoir une idée claire des garanties minimales auxquelles vous êtes obligé de souscrire si vous souhaitez contracter une assurance en délégation.

Si vous dérogez à la règle en ne souscrivant pas une assurance emprunteur répondant aux critères exigés par votre banque, cette dernière est dans le droit de vous refuser l’accès à cette assurance et donc à votre crédit ! Soyez donc prudent et prenez bien connaissance des informations inscrites sur la FSI pour éviter les mauvaises surprises…

Plusieurs types d’organismes qui proposent des assurances emprunteurs, et les principales garanties qu’ils proposent sont les suivantes :

- Décès

- PTIA : Perte Totale et Irréversible d'Autonomie

- ITT : Invalidité Permanente Temporaire

- IPT : Invalidité Permanente Totale

- IPP : Invalidité Permanente Partielle

- ITP : Incapacité de Travail Partielle

N’hésitez pas à négocier auprès de votre banque le taux de votre prêt et l’assurance qui va avec. Des courtiers spécialisés en assurance peuvent être utiles pour vous dénicher des taux intéressants.

❓ FAQ sur la fiche standardisée d'information

🤷♀️ C'est quoi une fiche standardisée d'information ?

La fiche standardisée d’information, aussi appelée FSI, est un document qui vous est obligatoirement donné par la banque lorsque vous contractez un prêt immobilier. Cette fiche d’information renseigne les garanties attendues par la banque en termes d’assurance emprunteur. Elle vous est très utile si vous souhaitez assurer votre crédit immobilier en délégation.

📆 Quand doit être remise la FSI ?

Obligatoire depuis l’arrêté du 29 avril 2015, la FSI doit vous être remise le plus tôt possible par votre banque, c'est-à-dire dès la première simulation d’offre de prêt. Si vous empruntez à plusieurs, chaque co-emprunteur reçoit une fiche standardisée d’information.

🔎 Où trouver la FSI ?

La FSI vous est fournie par l'organisme qui prend en charge votre assurance emprunteur. Vous avez accès à ce document dès la première simulation du contrat, et vous le trouverez également au sein de votre contrat d’assurance (ou dans le document de souscription au contrat). Sinon, vous pouvez trouver des exemples de FSI sur le site web de votre assureur.