Quand et comment changer d'assurance prêt immobilier ?

Changer d’assurance emprunteur c’est possible quand vous le souhaitez depuis la Loi Lemoine, sans frais ni pénalités. En substituant l’assurance emprunteur groupe de votre banque par une autre assurance emprunteur, vous pouvez faire jusqu’à 20 000€ d’économies. C’est simple, trouver un nouvel assureur qui respecte l’équivalence de garanties et compter entre 2 et 4 mois pour le changement de contrat. On vous explique comment faire.

⌚ Quand changer d’assurance emprunteur ? | À tout moment et dès que vous le souhaitez avec la loi Lemoine de 2022. |

🔎 Comment changer d’assurance prêt immobilier ? |

|

📝 Les documents demandés pour un changement d'assurance emprunteur |

|

On vous aide à changer d’assurance de prêt ! Appelez-nous pour un accompagnement personnalisé et gratuit 👀 | |

Nos conseillers vous accompagnent gratuitement dans la souscription de votre assurance emprunteur ! 💰 Je simule votre tarif d'assurance emprunteur en ligne ! | |

Changer d’assurance emprunteur à tout moment c’est possible

Depuis le passage de la loi Lemoine en 2022, les emprunteurs ont la possibilité de changer d’assurance prêt immobilier à tout moment, dès qu’ils le souhaitent, avant ou après 1 an.

BON À SAVOIR Avec la loi Lemoine, aucun frais de changement d'assurance emprunteur ne peut vous être demandé. Toutes les démarches sont gratuites !

Spécialiste Assurance Emprunteur

⭐ Le conseil de Juliette

Concrètement, lorsque vous êtes chez votre banquier qui vous fait la proposition de taux nominal pour votre crédit ainsi que celle du TAEG incluant l’assurance emprunteur, négociez plutôt le taux nominal que le TAEG. À votre sortie de l’agence bancaire, viendra le temps de changer d’assurance emprunteur pour trouver une meilleure assurance emprunteur et faire baisser le coût total de votre crédit.

Comment changer d’assurance emprunteur et faire la demande de substitution ?

Le changement d’assurance emprunteur n’a jamais été aussi simple depuis le passage de la loi Lemoine. Cette loi impose malgré tout de trouver une assurance qui propose des garanties similaires à celles de votre contrat chez votre banque : c’est le principe d’équivalence des garanties. C’est la condition obligatoire au changement d’assurance prêt immobilier. 💡 Aidez-vous de votre fiche standardisée d'informations pour trouver une assurance avec des garanties équivalentes : vous la trouverez dans votre application bancaire, c'est le détail des garanties et des conditions de l’assurance emprunteur de la banque.

Changer d'assurance prêt immobilier

- Comparer : Simulez votre tarif et comparez gratuitement les assurances emprunteur avec notre comparateur en ligne.

- Demander l'accord : Envoyez une demande de changement d'assurance emprunteur à votre banque prêteuse, en joignant le nouveau contrat.

- Souscrire : Transmettez les documents nécessaires pour souscrire auprès de la nouvelle assurance prêt immobilier.

- Résilier : Lors de la souscription, demandez à votre nouvelle assurance emprunteur de résilier votre ancien contrat pour vous !

Spécialiste Assurance Emprunteur

⭐ Le conseil de Juliette

Le changement d’assurance emprunteur est économiquement intéressant quand il reste plus de 8 annuités à rembourser. Les économies se chiffrent en milliers d’euros, jusqu’à 20 000 € d’économies. On vous conseille de passer par un courtier pour le changement d’assurance de prêt car il accéléra le process de résiliation auprès de la banque, pourra vous prêter main forte auprès des assureurs pour le questionnaire de santé : il sera votre interlocuteur privilégié et s’occupera des démarches pour votre compte, moyennant des frais de courtage. Comptez en moyenne 350€ de frais de courtage.

La banque dispose d’un délai de 10 jours ouvrés pour accepter ou refuser le changement d’assurance prêt immobilier. Si la banque accepte, elle crée un avenant au contrat pour déterminer le coût du prêt en intégrant votre nouvelle assurance emprunteur. ⚠️ La banque n’est pas autorisée à modifier les conditions de taux d’intérêt du prêt quand vous changez d’assurance emprunteur. Par exemple, il est interdit d’augmenter le taux d'intérêt pour compenser les pertes de la banque sur l’assurance. De même, la banque ne peut réclamer des frais de délégation ou tout autre frais supplémentaires.

En pratique, le délai de résiliation de 10 jours est rarement respecté

Attention, car dans la pratique, les banques retardent souvent les procédures pour vous inciter à garder votre assurance actuelle, et les délais de préavis ne sont pas toujours respectés. Veillez donc à bien anticiper vos démarches de résiliation d’assurance emprunteur, et à les commencer au moins 3 ou 4 mois avant la date d’échéance de votre contrat.

L’avantage de changer d’assurance emprunteur : jusqu’à 20 000€ d’économies

L’avantage principal de changer d’assurance emprunteur c’est de faire des économies, quelques dizaines ou centaines d’euros par mois mais sur 20 ans, cela commence à chiffrer.

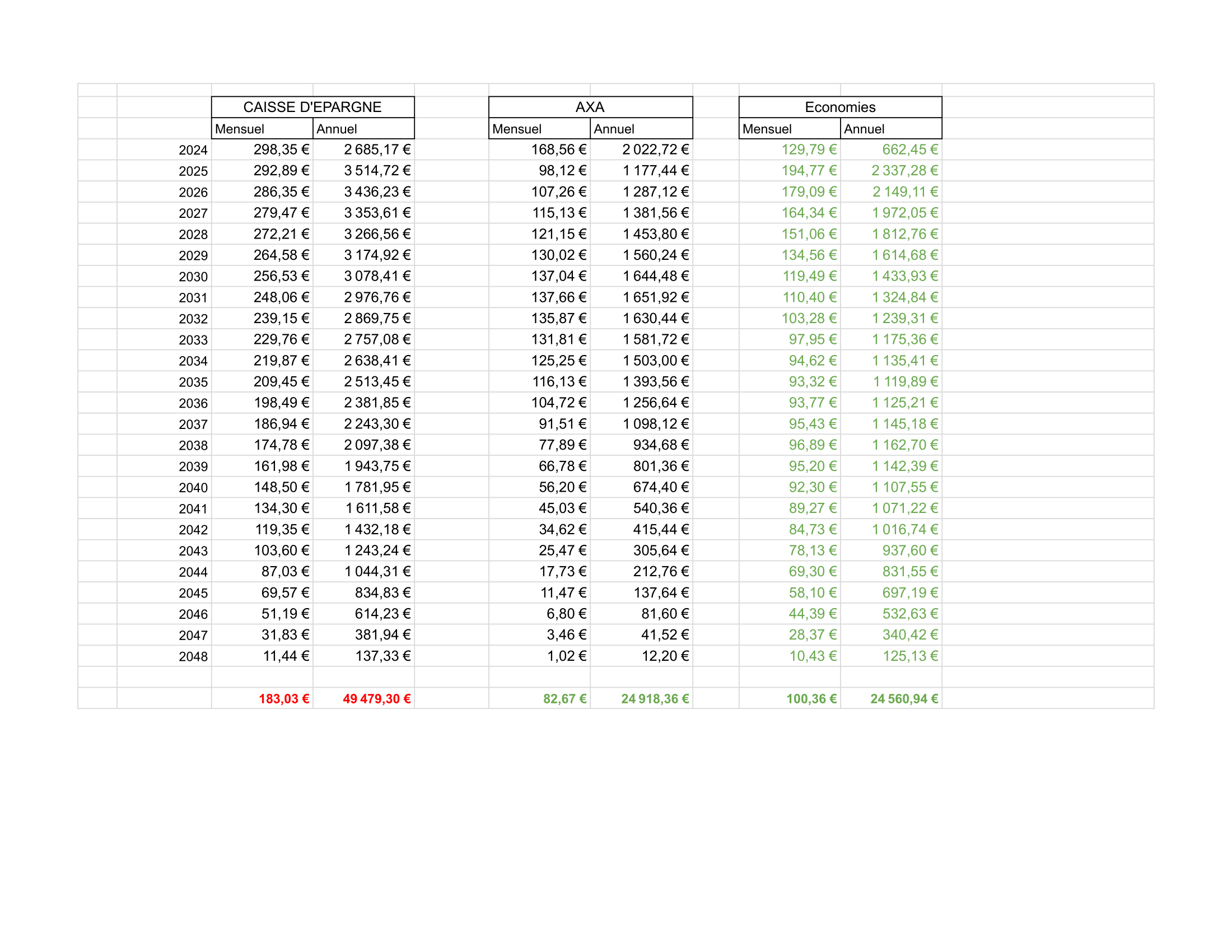

EXEMPLE

Achat d'une maison

Prenons l'exemple d'un couple qui vient d’acheter une maison à 334 000€. Afin de réaliser cet investissement, ils contractent un prêt de 304 000 €. Ce financement est accordé sur 25 ans par la banque la Caisse d’Épargne.

Caractéristiques du contrat

Leur assurance emprunteur groupe couvre l’incapacité temporaire totale, Décès, PTIA et l’invalidité Permanente Totale pour un coût total de l’assurance de 54 917,07€ sur 25 ans calculée sur le Capital restant dû (contrat dit dégressif).

Economies significatives

En changeant d’assurance de CNP Assurance, assurance groupe de la Caisse d’Épargne à Axa, le couple économise sur 24,5 ans, 24 560,94€, avec en moyenne 100€ d’économies mensuelles sur la durée du prêt et jusqu’à 194,77€ / mois d’économies.

Tableau des économies

Les documents à fournir au courtier pour le changement d’assurance emprunteur

Pour préparer votre changement d’assurance emprunteur, votre courtier en assurance emprunteur vous demandera les documents suivants :

- L’offre de prêt ou le contrat de prêt : à retrouver dans la rubrique Vos documents de votre application bancaire. Elle permet à votre courtier d’avoir toutes les informations sur le taux de vos assurance emprunteur actuelle, la part dans la mensualité de crédit et le coût total

- Le tableau d’amortissement : à retrouver aussi dans la rubrique Vos Documents de votre application bancaire. Il permet à votre courtier de connaître le capital restant dû, le nombre d’annuités restantes.

Les problèmes au moment de changer son assurance emprunteur

Le problème le plus fréquent rencontré par les emprunteurs au moment de changer leur assurance emprunteur est le non-respect des délais de réponse légaux sur une demande de substitution d’assurance de prêt.

SOLUTION : C’est là que l’aide d’un courtier peut être précieuse : il connaît les réseaux bancaires et assurantiels et pourra vous aider à accélérer les démarches.

AUTRE PROBLÈME FRÉQUENT : un refus injustifié de substitution d’assurance emprunteur. Par exemple, “nous refusons votre demande de substitution car votre nouvel assurance ne nous a pas fourni de mandat signé”. Un mandat n’est pas nécessaire depuis la loi Lemoine, un simple mail ou courrier de votre nouvel assureur est suffisant. Ou encore, “il y a une coquille dans vos coordonnées personnelles”, il existe d’autres moyens pour identifier la nature de votre contrat et votre identité.

Pour finir, les réponses volontairement incomplètes pour retarder les démarches comme, un courrier utilisant un modèle de lettre d’internet, trop générique, pas assez spécifique (sans précision des mentions manquantes).

CONSEIL D'EXPERT : Appuyez vous sur votre courtier en assurance et demandez une date d’effet du nouveau contrat lointaine.

Quels sont les délais pour un changement d’assurance de prêt ?

Le délai légal de changement d’assurance de prêt est de 10 jours à compter de la réception de votre courrier par la banque.

En pratique

Dans les faits, il est rare que le délai de 10 jours soit respecté par les banques. Il faut plutôt compter entre 1 mois et 4 mois pour que le changement d’assurance de prêt soit effectif. Pas de panique, vous ne subirez pas de double prélèvement de la part de votre banque et de votre assureur délégué si votre assureur délégué renseigne une date d’effet lointaine pour votre nouveau contrat.

Rachat d’assurance crédit, délégation et substitution : quelles différences ?

Dans le jargon assurantiel, se référer à un rachat d’assurance crédit, à une délégation d’assurance emprunteur ou encore à une substitution d’assurance de prêt, c’est la même chose. Il s’agit simplement d’un changement d’assurance emprunteur depuis votre banque vers un organisme d’assurance externe qui propose généralement des conditions avantageuses.

La banque peut-elle refuser la substitution de mon assurance emprunteur ?

Non, la banque ne peut pas refuser l’assurance prêt immobilier sélectionné par l'emprunteur à partir du moment où celle-ci propose des garanties équivalentes à celles proposées dans le contrat de la banque. En effet, depuis 2010, la loi Lagarde vous autorise à choisir librement votre assurance dans le cadre de votre crédit immobilier : c’est ce que l’on appelle la délégation d’assurance emprunteur. Cette obligation est stipulée dans l'article L312-9 du code de la consommation :

Le prêteur ne peut pas refuser en garantie un autre contrat d'assurance dès lors que ce contrat présente un niveau de garantie équivalent au contrat d'assurance de groupe qu'il propose.

💬 FAQ : tout savoir sur le pourquoi et le comment du changement d'assurance emprunteur

Quel est l'intérêt de changer d'assurance emprunteur ?

Changer d’assurance prêt immobilier présente de nombreux intérêts :

- Faire des économies et réduire les coûts liés à votre emprunt bancaire. En effet, en faisant jouer la concurrence et en allant prospecter auprès d'autres assureurs, vous pouvez trouver un contrat d'assurance emprunteur moins cher à garanties équivalentes.

- Vous pouvez également changer d'assurance emprunteur pour être mieux couvert : les contrats d'assurance de crédit immo négociés par les banques sont souvent très généralistes et ne s'adaptent pas à chaque profil. En changeant d'assureur, vous pourrez trouver la meilleure assurance de prêt immobilier pour vous : un contrat qui contient des garanties adaptées à vos besoins.

- Une autre raison qui peut vous pousser à changer d'assurance emprunteur est un changement important dans votre vie : une nouvelle vocation professionnelle, une séparation, l'arrivée d'un enfant, etc. En cas de changement de situation, il est essentiel d’ajuster vos garanties en fonction, mais aussi d’ajuster les quotités d’assurance emprunteur fixées.

Pourquoi vaut-il mieux souscrire une nouvelle assurance emprunteur avant de résilier l'ancienne ?

Pour changer d’assurance emprunteur dans les règles de l’art, la loi impose la présentation d’un nouveau contrat définitif au moment de résilier l’ancien (par exemple, un simple devis d’assurance de prêt ne suffit pas). Le principal avantage étant qu’en appliquant cette règle, vous êtes couvert à tout moment : il n’existe pas de délai où vous n’êtes pas protégé.

Peut-on changer d’assurance prêt conso ?

Oui, vous pouvez changer d’assurance prêt conso à tout moment avec la loi Lemoine. Évaluez bien les économies à faire avant de changer.