Ne négligez pas votre questionnaire de santé, il pourrait vous coûter l’indemnisation de votre assurance en cas de sinistre ! Le questionnaire de santé fait partie des instruments qui permettent l’évaluation du risque santé des assurés, primordiale pour fixer la prime d’assurance. Nous vous indiquons comment remplir ce questionnaire, et quelles banques ne l’exigent plus …

🤔 A quoi sert le questionnaire de santé ?

L’état de santé fait partie des critères les plus importants pour les assurances emprunteurs afin de déterminer la prime d’assurance, et le rôle du questionnaire de santé est d’évaluer du mieux que possible le risque de santé représenté par l’emprunteur. Le questionnaire de santé permet donc à la banque de prédire, dans la mesure du possible, les risques médicaux de l’assuré qui pourraient probablement se réaliser au cours du remboursement de son crédit, et adapter le prix de l’assurance de crédit en conséquence à l’aide d’une surprime.

Si le questionnaire de santé est déterminant dans la fixation du prix de la prime d’assurance, il permet aussi à l’organisme qui vous assure de vous octroyer ou non certaines garanties, voire de vous refuser totalement l’assurance emprunteur !

Mais n’oubliez pas que le coût et les critères d’éligibilité à l’assurance emprunteur varient beaucoup d’une banque/assurance à une autre. Nous vous conseillons vivement de comparer un certain nombre d'offres d’assurances emprunteur avant de souscrire. N’hésitez pas à vous faire aider par un courtier spécialiste en assurance pour trouver l’offre qui vous correspond le mieux.

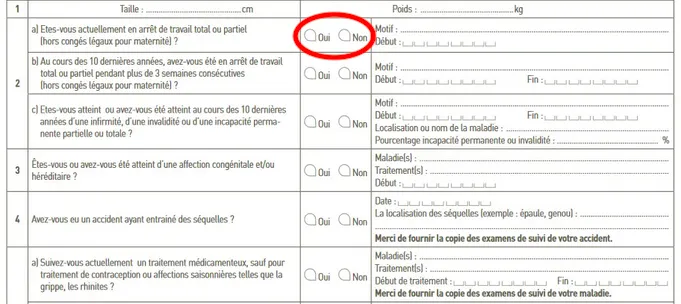

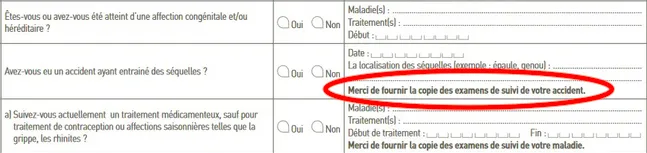

🔖 Exemple de questionnaire de santé : les questions auxquelles il faut répondre

Lorsque vous complétez votre questionnaire de santé, il est important que vous ne négligiez aucune information en ne laissant aucune question sans réponse. Par exemple, si l’on vous demande si vous avez eu un accident et que ce n’est pas le cas, cochez la case “non” plutôt que de passer à la question suivante sans réponse. Voici un exemple de questionnaire de santé de prêt immobilier :

Par ailleurs, n’oubliez pas les justificatifs à apporter lorsque vous cochez les cases, il vous est souvent demandé de fournir des documents tels que des copies d’examens de suivi d’accident ou de maladie.

⚕️ Questionnaire médical pour assurer son prêt : quand est ce obligatoire de le remplir ?

La Loi lemoine et le questionnaire santé de l'assurance emprunteur

La loi la plus récente au sujet de l’assurance emprunteur est la loi Lemoine de février 2022. En plus de donner aux emprunteurs le droit de résilier leur contrat d’assurance emprunteur exactement quand ils le souhaitent, la loi Lemoine de 2022 concerne également les questionnaires de santé. En effet, cette loi vous évite dans certains cas le questionnaire médical, jusque-là automatique lors de chaque souscription d’assurance emprunteur. Désormais, les seuls situations où il est obligatoire de répondre au questionnaire de santé exigé par la banque ou l’assurance (en cas de délégation d’assurance emprunteur) sont les cas suivants :

- avoir un prêt supérieur à 200 000 € si l’on emprunte seul, et supérieur à 400 000 € si l’on emprunte à deux.

- Avoir plus de 60 ans à la date de fin de remboursement du prêt.

Est-il possible d'assurer son prêt sans questionnaire médical ?

Il est donc possible d’assurer son prêt sans questionnaire médical si l’on aura fini de rembourser son emprunt avant son soixantième anniversaire, et que l’emprunt est inférieur à 200 000 €. Pour plus de précision, la loi 2022-270 (loi Lemoine) prévoit qu’« aucune information relative à l'état de santé ni aucun examen médical de l'assuré ne peut être sollicité par l'assureur, sous réserve que la part assurée sur l'encours cumulé des contrats de crédit n'excède pas 200 000 € par assuré. ».

Si votre banque vous demande un questionnaire de santé alors que vous répondez aux critères qui ne vous obligent pas à le faire, vous êtes en droit de le refuser.

Vers la fin du questionnaire santé pour les crédits

De nos jours, nous voyons de plus en plus d’assurances qui n’exigent plus de questionnaires de santé de la part de leurs assurés. Aidés par la loi Lemoine de 2022, un nombre plus large d’emprunteurs peut désormais emprunter sans trop de craintes. En revanche, le risque santé faisant partie des critères les plus importants dans l'établissement de la prime d’assurance, il semble compliqué de se libérer totalement du questionnaire de santé. A voir comment la législation et les pratiques évoluent dans les années à venir…

📑 Que faut-il déclarer dans son questionnaire santé ?

Les informations contenus dans le questionnaire de santé sont protégées par le secret médical et regroupent un certain nombre d’informations :

- Vos mensurations : taille, poids, et âge ;

- vos antécédents médicaux : cela concerne les maladies, blessures et affections subies dans votre passé ;

- votre handicap ou maladie actuelle (le cas échéant) ;

- votre traitement médical actuel (le cas échéant) ;

- vos hospitalisations passées ou à venir ;

- si vous avez fait l’objet d'arrêts de travail ;

- des informations relatives à votre mode de vie : si vous fumez, si vous consommez de l’alcool…

Ne déclarez en aucun cas des informations qui ne vous ont pas été demandées, au risque de faire grimper bêtement votre prime d’assurance emprunteur … Toute information concernant vos visites médicales de routine, votre orientation sexuelle ou encore des traitements médicaux mineurs ou obsolètes n’ont pas leur place dans les questionnaires de santé des assurances emprunteur. Les cancers sans rechute et guéris depuis 5 ans ne sont pas non plus à mentionner. Contentez-vous simplement et strictement de répondre aux questions posées.

En revanche, ne cherchez pas non plus à mentir. Tout mensonge ou omission pourrait se retourner contre vous en cas de défaillance de remboursement. L’article L113-8 du code des assurances prévoit la nullité du contrat d'assurance dans les cas où « il apparaît qu'à des questions précises l'assuré a fourni des réponses délibérément mensongères. ». En cas de mensonge avéré, votre banque/assurance est en mesure de ne pas prendre en charge le remboursement de votre prêt même si vous faites face à une invalidité, par exemple. En mentant, vous vous mettez donc en danger en même temps que votre famille, qui devra supporter le poids du remboursement non pris en charge par l’assureur.

📈 Quel est l'impact du questionnaire médical sur l'assurance emprunteur ?

L’impact du questionnaire médical sur l’assurance emprunteur est immense, avant tout parce qu’il peut représenter un critère de refus de la part de la banque/assurance auprès de son client. D’autre part, lors de la réalisation d’un sinistre tels qu’un décès ou une invalidité, le questionnaire de santé permet à l’assureur de vérifier si l’assuré a bien inscrit dans son questionnaire toutes les informations demandées, et conformes à son dossier médical. Dans le cas inverse, l’assuré et sa famille peuvent se voir refuser l’indemnisation de la part de leur banque/assurance.

Par ailleurs, chaque compagnie d'assurance a ses propres critères et méthodes de tarification, mais le risque santé fait toujours partie des éléments qui comptent le plus dans la détermination de la prime d’assurance. Il reste difficile de chiffrer l’influence de la santé de l’emprunteur dans le taux d’assurance, mais la santé fait partie des critères principaux avec l’âge, le montant et la durée de l’emprunt, le mode de vie de l’emprunteur, ou encore sa profession.

❓FAQ sur le questionnaire de santé des assurances emprunteurs

🏦 Quelles banques ne demandent pas de questionnaire santé ?

De plus en plus d’assurances n’exigent plus de la part de leurs assurés des questionnaires de santé pour leur assurance emprunteur. Un certain nombre de banques en ligne comme Boursorama (pour les prêts immobiliers de moins de 300 000 €) ne passent pas par l’étape du questionnaire de santé pour établir la prime d'assurance. De la même manière, le Crédit Mutuel et le CIC ne demandent plus de questionnaire de santé, sous certaines conditions (avoir domicilié ses revenus chez le Crédit Mutuel depuis 7 ans, et contracter un prêt inférieur à 500 000 € par emprunteur).

Attention, l’absence de questionnaire de santé n’est pas forcément bénéfique pour l’emprunteur. Sans questionnaire de santé, l’assureur ne possède pas suffisamment d’informations pour établir le taux d’assurance avec justesse. Cela peut alors se traduire par une surprime pour l’emprunteur. Méfiez-vous donc des assureurs qui ne demandent pas de questionnaires de santé.

🔎 Comment sont vérifiés les questionnaires santé prêt immobilier ?

Tout en respectant la loi relative à la protection des données personnelles et au secret médical, les assureurs/banques, peuvent, avec le consentement de l’emprunteur, demander des informations supplémentaires auprès du médecin traitant, hôpitaux ou des bases de données médicales, afin d'affiner la prime d’assurance.

N’oubliez pas qu’en cas de mensonge, vous vous exposez soit à une résiliation du contrat sous 10 jours, soit à une surprime anticipée, soit à une amende.

🕵️ Comment les assurances emprunteur enquêtent ?

Lors de la réalisation d’un sinistre (décès, invalidité, etc.), l’organisme ayant assuré le crédit immobilier peut tout à fait mandater un expert pour enquêter sur la véracité des risques déclarés au moment de la signature du contrat d’assurance.

📝 Comment remplir un questionnaire de santé ?

Au moment de remplir votre questionnaire de santé, ne manquez pas d’être précis, de répondre à toutes les questions avec honnêteté et de consulter vos dossiers médicaux avant de répondre aux questions. L’objectif est que votre assureur définisse avec précision votre profil santé. Concrètement, le questionnaire de santé comporte en général une quinzaine de questions auxquelles il faut simplement répondre en cochant “oui”, ou “non”. Pour la plupart des questions, il faut répondre aux questions et justifier ses réponses en joignant des justificatifs (certificats médicaux, copies d’examens …).