La Sécurité sociale représente le fondement de la protection sociale en France. Souvent résumée à la seule branche santé - l’Assurance maladie - la Sécurité sociale assume pourtant différentes missions fondamentales pour la protection de tous les français. De quoi se composent les différentes branches de la Sécurité sociale ?

Qu’est-ce que la Sécurité sociale en France ?

En France, la Sécurité sociale est le nom d’un organisme fondateur de protection de la population française. Quelle est son histoire ?

Création de la Sécurité sociale : une histoire de protection sociale

La protection sociale en France qui a donné naissance à la Sécurité sociale, est le fruit d’une longue histoire. Plusieurs dates clés jalonnent l’histoire de la Sécurité sociale et montrent la complexité de son fonctionnement, tel qu’on le connaît aujourd’hui.

Histoire de la Sécurité sociale

9 avril 1898

La Loi sur les accidents du travail protège les salariés en donnant droit à une indemnisation sur les accidents survenus en milieu professionnel.

4 et 19 octobre 1945

Naissance de la Sécurité sociale autour d'un socle commun, le Régime général, et de plusieurs autres régimes spéciaux.

1967

Le socle commun du Régime général de la Sécurité sociale se scinde en 3 branches autonomes financièrement : famille, santé et vieillesse. De cette séparation, née la Caisse nationale de l'assurance maladie des travailleurs salariés (CNAMTS), la Caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS), la Caisse nationale des allocations familiales (CNAF).

1998

La branche santé représentée par l'Assurance maladie crée la carte vitale, l'attestation d’affiliation à la Sécurité sociale délivrée à chaque assuré social.

2000

Création de la Couverture Maladie Universelle (CMU).

2004

Une autre réforme de l'Assurance maladie vient changer profondément le système de santé depuis la création de la Sécurité sociale : déclaration médecin traitant, promotion des médicaments génériques, forfait 1 euro, etc.

2018

Le régime général de la Sécurité sociale intègre en son sein, le régime social des indépendants (RSI) et la Sécurité sociale des étudiants.

Sécurité sociale : définition de la Sécu pour tous

En France, il existe un organisme fédérateur indispensable à la vie quotidienne de la population. Cette institution représentative de la protection sociale permet à tout à chacun d’être protégé contre les conséquences économiques de certains événements ou situations. Mais qu’est-ce que la Sécurité sociale ?

La garantie donnée à chacun qu'en toutes circonstances, il disposera des moyens nécessaires pour assurer sa subsistance et celle de sa famille dans des conditions décentes.

Texte fondateur de l’ordonnance de 1945

La définition de la Sécurité sociale consacre ainsi cet organisme à une mission d’intérêt général sur le principe du financement partagé. Le système de la Sécurité sociale repose sur le principe de solidarité.

- Avec une mutualisation des risques où tout assuré social (et ses ayants-droits) reçoit une protection sociale généralisée. Les risques couverts ne font pas l’objet d’une sélection comme pour une mutuelle complémentaire. Tous les assurés cotisent aux mêmes risques pour le bien-être général.

- Avec une solidarité nationale sur le financement de la Sécurité sociale. Tout assuré social cotise en fonction de ses moyens à tous les risques couverts par la Sécurité sociale et même s’il n’y est pas exposé tout au long de sa vie. Ainsi, l’affiliation à la Sécurité sociale est obligatoire à l’ensemble de la population.

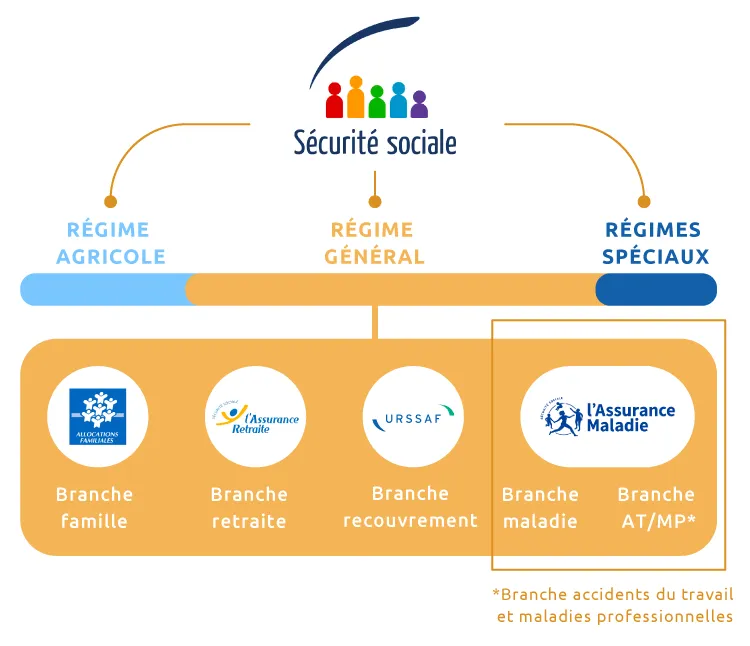

👩⚖️ Les branches de la Sécurité sociale : comment s’organise le régime général ?

À sa création en 1945, le but de la Sécurité sociale était d’offrir une protection sociale unique et universelle. Cependant, certaines professions ou corporations ont voulu conserver leur système de protection sociale existant. Ainsi, le schéma organisation Sécurité sociale distingue 3 grands types de régimes indépendants, chacun ayant une gestion financière et sociale différente quant à la maladie, les retraites, les cotisations sociales, etc.

- Le régime général de la Sécurité sociale créé en 1945, qui concerne près de 92% de la population française (salariés, retraités, étudiants, bénéficiaires de la Complémentaire Santé Solidaire, etc.).

- Le régime agricole (MSA) qui concerne 5% de la population française.

- Les régimes spéciaux (fonctionnaires, marins, militaires, RATP, SNCF, Alsace-Moselle, etc.).

L’organisation du régime général de la Sécurité sociale repose sur 5 types de protection de risques : famille, santé, vieillesse, risques professionnels, recouvrement. Ces 5 branches de la Sécurité sociale assurent une couverture sociale et sanitaire contre des événements impactant la sécurité économique d’un assuré social.

La branche Assurance maladie de la Sécurité sociale

L’Assurance maladie est la branche de la Sécurité sociale la plus connue par la population. Ses principales missions recouvrent :

- la couverture santé des assurés sociaux, assurant ainsi la prise en charge d’une partie ou de la totalité des frais médicaux faisant l’objet d’un remboursement santé (hospitalisation, médicaments, consultations de médecins, etc.) ;

- la prise en charge de l’arrêt de l’activité professionnelle des assurés sociaux en cas de maladie, maternité, invalidité. La mise en place d’un système de compensation de perte de revenus (indemnités journalières) ;

- l’Assurance maladie veille également à l’accès aux soins des plus précaires et à l’organisation des établissements médico-sociaux (hôpitaux, maisons médicalisées, EHPAD, etc.).

Tout comme sa maison-mère, la Sécurité sociale, l’Assurance maladie comprend différentes sous-divisions de gestion couvrant tout le territoire : la Caisse nationale de l’Assurance maladie (CNAM), les caisses primaires d’Assurance maladie (CPAM), les caisses générales de Sécurité sociale (CGSS) pour les DOM/TOM et les Caisses d’Assurance Retraite et de la Santé Au Travail (CARSAT).

INFO La branche Assurance maladie de la Sécurité sociale accueille en son sein, la branche Accidents du travail & maladies professionnelles (AT-MP) qui indemnisent le salarié en cas d’accident sur le trajet ou sur le lieu de travail, ou de maladies en lien avec sa profession.

La branche Assurance retraite de la Sécurité sociale

La branche Retraite de la Sécurité sociale gère principalement la répartition des pensions de retraite attribuées aux salariés à la fin de leur carrière professionnelle en France. Ses missions recouvrent également d’autres éléments ou conséquences de la vieillesse :

- l’allocation de solidarité pour les personnes âgées aux revenus modestes désignée sous le nom de « minimum vieillesse » ;

- la pension de réversion des conjoints veufs ;

- les prestations d’accompagnement pour l’autonomie des personnes âgées (aides à domicile, maisons médicalisées, etc.).

La branche famille de la Caisse de Sécurité sociale

L’aide aux familles est également une branche de la Sécurité sociale essentielle pour réduire les inégalités et fournir une aide financière aux plus démunis. Représentées au niveau national par la CNAF et au niveau local par les CAF (Caisses d’Allocations Familiales), les prestations de la branche famille de la Sécurité sociale se décomposent :

- en diverses prestations familiales et sociales : aides au logement, allocations familiales, RSA, allocation de rentrée scolaire, allocation d’accueil du jeune enfant, etc.

- en action sociale sous la forme d’aide aux familles modestes (aides aux vacances, réunions d’aide à la parentalité), et d’accompagnement des différentes structures d’accueil (crèches, centres de loisirs, etc.).

La branche URSAFF de la Sécurité sociale

La branche URSAFF ou branche recouvrement occupe une place à part dans les 5 branches de la Sécurité sociale. Plus de 22 URSAFF (Unions de recouvrement des cotisations de Sécurité sociale et d’allocations familiales) en France assurent différentes missions qui consistent principalement :

- à collecter les différentes cotisations sociales auprès des entreprises, travailleurs indépendants et particuliers, puis de les redistribuer aux 4 autres branches. La branche recouvrement de la Sécurité sociale contribue ainsi au financement de l’ensemble des prestations des 4 autres branches de la Sécurité sociale ;

- à s’assurer de la conformité légale des entreprises (lutte contre le travail non-déclaré).

🏦 Loi de financement de la Sécurité sociale en 2021 : comment financer la santé ?

Le budget de la Sécurité sociale est un exercice de haut vol consistant à définir les principaux objectifs de dépenses des différentes branches. La loi de financement de la Sécurité sociale (LFSS) votée par le Parlement vient ainsi encadrer l’essentiel des coûts de gestion de la Sécurité sociale : les remboursements santé, les retraites, les indemnités journalières, etc. Mais pas que, puisque le budget de la Sécurité sociale prévoit également les coûts de gestion liés à la masse salariale (accueil, gestion des dossiers des assurés, litiges et contentieux, recouvrement des cotisations, etc.).

La Sécurité sociale doit ainsi veiller à équilibrer son budget, notamment dans un contexte d’austérité financière. La lutte contre le déficit de la Sécurité sociale, le fameux trou de la Sécu, est une bataille permanente pour l’ensemble du service public. Ainsi, différentes mesures (dont la Réforme de la Sécurité sociale avec le parcours de soins coordonnés) sont mises en œuvre pour veiller à améliorer la qualité de service à tous les assurés sociaux, et ainsi de réduire les coûts de la Sécurité sociale.

À ce sujet, le budget de la Sécurité sociale de 2021 évalue le déficit de la Sécurité sociale en 2020 à 49 milliards d'euros et estime à 35,8 milliards d'euros celui de 2021. En cause, la pandémie du Covid-19 et les dépenses astronomiques liées (soins médicaux et mesures de protection avec les tests PCR, primes Covid, etc.). À ce titre, différentes mesures phares sont annoncées par la Loi de financement de la Sécurité sociale en 2021 (liste non-exhaustive) :

- le Forfait Patient Urgences (FPU) de 18 euros qui est du par tout particulier pour tout passage aux urgences non suivi d'une hospitalisation ;

- la mise en place d'un budget de 2,5 milliards d'euros pour le fonctionnement de la 5eme branche de la Sécurité sociale dédiée à l'autonomie ;

- l'allongement du congé paternité à 28 jours pour un budget estimé à 520 millions d'euros ;

- généralisation du Tiers Payant sur l'intégralité des soins du panier 100% Santé.

Les caisses de Sécurité sociale réparties dans toute la France jouent un rôle clé en assurant un lien de proximité avec tous les usagers et en dispensant une gestion contrôlée du budget de la Sécurité sociale.

Le financement de la Sécurité sociale provient essentiellement de ressources telles que :

- les cotisations sociales sur la part salariale et sur la part patronale ;

- les impôts et taxes tels que les taxes sur certains produits dangereux pour la santé (tabacs et alcools) ;

- la Contribution Sociale Généralisée (CSG) perçue sur les salaires et revenus des contribuables français.

💰 Indemnité Sécurité sociale : comment ça marche ?

La protection des assurés ayant une activité professionnelle est une prestation essentielle de la Sécurité sociale. Quid des arrêts maladie et autres arrêts de travail pris en charge par les indemnités journalières de la Sécurité sociale ? Comment fonctionne cette prestation d’indemnisation des travailleurs en France ?

Les indemnités de la Sécurité sociale en maladie ou accident du travail

Une maladie ou un accident de travail implique souvent un arrêt de travail prescrit par son médecin, et la perte de revenus qui l’accompagne. L’indemnité journalière de la Sécurité sociale est une aide salutaire pour permettre à l’assuré de garder un certain niveau de vie. À ce titre, quelles sont les conditions pour percevoir les indemnités journalières de la Sécurité sociale ?

Pour un arrêt de travail inférieur ou égal à 6 mois

- Cumuler plus de 150 heures de travail au cours des 3 derniers mois précédents l’arrêt de travail.

- Avoir cotisé sur une rémunération équivalente à 10 403,75 € au cours des 6 derniers mois précédents l’arrêt de travail.

Pour un arrêt de travail supérieur à 6 mois

- Justifier d’au moins 12 mois d’affiliation à la Sécurité sociale.

- Cumuler plus de 600 heures de travail au cours des 12 derniers mois précédents l’arrêt de travail.

- Avoir cotisé sur une rémunération équivalente à 20 604,50 € au cours des 12 derniers mois précédents l’arrêt de travail.

Calcul des indemnités journalières de la Sécurité sociale

En cas d’arrêt de travail, quel est le montant de ses indemnités journalières (IJ) Sécurité sociale ?

Le mode de calcul des IJ de la Sécurité sociale repose sur le salaire journalier de base (total des 3 derniers salaires bruts / 91,25. Le montant maximum des indemnités journalières de la Sécurité sociale ne peut pas dépasser 49,68 € bruts.

Par exemple, pour un salaire mensuel de 2 500 € bruts, l’assuré perçoit une indemnité Sécurité sociale de 41,09 € soit ((3 000 x 3) / 91,25)/2.

À quelle date sont versées les indemnités de la Sécurité sociale ?

La caisse primaire d’Assurance maladie de son lieu de résidence est en charge du versement des indemnités journalières en cas d’arrêt de travail. Sur ce point, les dates de versement de l’indemnité de Sécurité sociale respectent une périodicité fixée à tous les 14 jours.

Sachant que 3 jours de carence sont obligatoirement appliqués pour tout versement des indemnités journalières de la Sécurité sociale.

À noter Le nombre de jours indemnisés par la Sécurité sociale sont des jours calendaires du lundi au dimanche.

😤 Litiges ou contentieux : doit-on faire appel au tribunal des affaires de Sécurité sociale ?

En cas de désaccord sur des remboursements de frais médicaux, l’éligibilité à une allocation sociale, ou un problème de calcul sur les indemnités journalières ou sur les cotisations sociales, quelle est la juridiction compétente ?

Différentes voies de recours sont à suivre obligatoirement par l’assuré en fonction de la nature de la réclamation auprès de la Sécurité sociale :

- les litiges administratifs ou médicaux ;

- les litiges techniques sur l'invalidité, l'incapacité ou l'inaptitude.

Litiges administratifs ou médicaux | Litiges techniques | |

|---|---|---|

Recours Préalable | Faire appel à la Commission de Recours Amiable (CRA) dans un délai de 2 mois après la notification de l'organisme de Sécurité sociale par LAR | Faire appel à la Commission médicale de recours amiable (CMRA) dans un délai de 2 mois après la notification de l'organisme de Sécurité sociale par LAR |

Recours en première instance | Tribunal de proximité ou judiciaire | |

Recours en appel | Cour d'appel | |

Dernier recours | Cour de Cassation |

À noter que la loi de modernisation de la justice du 18 novembre 2016 a profondément modifié les voies de recours en matière de contentieux ou litiges avec la Sécurité sociale en supprimant le Tribunal des affaires de Sécurité sociale. Les assurés doivent désormais se tourner vers le pôle social du Tribunal de Grande Instance (TGI) ou le tribunal de proximité de son lieu de résidence.

🤔 FAQ sur la Sécurité sociale

🧔 Sans emploi, ai-je droit à la Sécurité sociale ?

Le droit à percevoir les prestations du régime général de la Sécurité sociale au titre de l’Assurance maladie est maintenu pour :

- les personnes sans revenu professionnel, sous conditions de résider en France de manière permanente et d’avoir la nationalité française ou être en situation régulière ;

- les personnes percevant des indemnités chômage ;

- les personnes au RSA.

À ce titre, l’assuré continue à percevoir les remboursements de ses frais de santé (maladie et maternité) comme n’importe quel assuré ayant une activité professionnelle.

❌ Fraude à la Sécurité sociale : quels sont les risques ?

La fraude à la Sécurité sociale est évaluée à plus d’1 milliard d’euros en 2019, un chiffre édifiant et alarmant pour la stabilité du système de protection sociale en France. Sur ce point, la fraude à la Sécurité sociale peut prendre la forme de différentes infractions : arrêt de travail frauduleux, fausses ordonnances médicales, fausse déclaration pour obtenir une couverture santé ou une allocation, etc.

Les fraudeurs à l’Assurance maladie ou à tout autre organisme sont exposés à des sanctions encadrées par le Code de la Sécurité sociale via son article L114-13 : «Est passible d’une amende de 5 000 euros quiconque se rend coupable de fraude ou de fausse déclaration pour obtenir, ou faire obtenir ou tenter de faire obtenir des prestations ou des allocations de toute nature, liquidées et versées par les organismes de protection sociale, qui ne sont pas dues, sans préjudice des peines résultant de l’application d’autres lois, le cas échéant.»

🏛️ Centre de Sécurité sociale : comment trouver mon organisme de rattachement ?

Tout assuré social affilié à la Sécurité sociale est rattaché à un centre de Sécurité social spécifique. Mais comment trouver son centre de Sécurité sociale de rattachement ? En fait, tout dépend du statut de l’assuré social (salarié, agriculteurs, fonctionnaires, marins, etc.). Dans le régime général de la Sécurité sociale, tout assuré social doit s’adresser à la CPAM de son lieu de résidence. Sachant que pour vérifier où trouver le code de l’organisme de rattachement, il suffit de se référer à l’attestation de droit à la Sécurité sociale, ou de glisser sa carte vitale dans une des bornes de Sécurité sociale présentes en pharmacie ou dans les hôpitaux.