Calcul du bonus-malus : simulateur, tableau et explications

Le système du bonus-malus permet aux assureurs de récompenser ou de pénaliser les assurés en fonction de leur comportement au volant. Chaque année, le montant de la prime d'assurance auto est revue à la hausse ou à la baisse, en fonction du nombre de sinistres responsables du conducteur. Calculer votre bonus-malus grâce à notre simulateur et apprenez tout ce qu'il y a a savoir sur le bonus malus dans cet article.

| 👍 Comment évolue mon bonus-malus ? |

|

|---|---|

| ➕ Quel est le bonus maximum ? |

|

| ⌛ Combien de temps dure un malus ? |

|

📌 Calcul bonus-malus : notre simulateur

Nos experts Goodassur vous propose le calcul de votre bonus-malus à travers ce simulateur simple et rapide.

Calculatrice bonus-malus

🤔 Qu'est-ce que le bonus-malus ?

Le système de bonus-malus, aussi appelé coefficient de réduction-majoration (CRM) est un moyen pour l’assurance de prendre en compte la qualité de votre conduite dans le calcul annuel du tarif de votre assurance auto.

Comment ça fonctionne ?

Tous les conducteurs commencent avec un coefficient de réduction-majoration (CRM) de 1,00. Les règles de calcul du bonus-malus sont les mêmes pour tous les conducteurs, y compris les jeunes conducteurs :

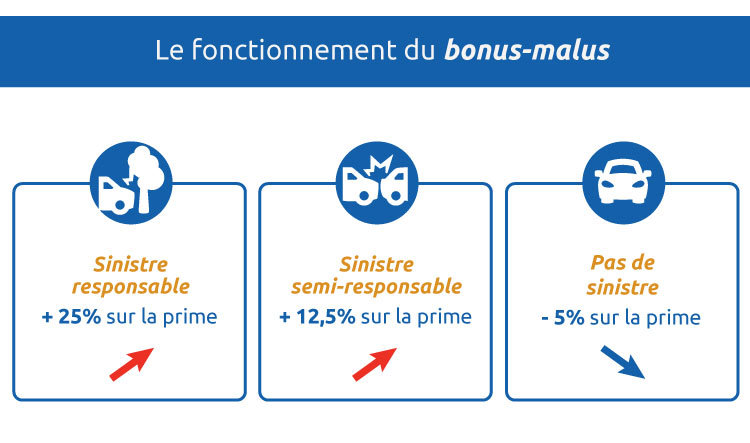

- Le coefficient de bonus-malus est multiplié par 1,25 en cas de sinistre responsable au cours de l'année.

- Le coefficient de bonus-malus est multiplié par 1,125 en cas de sinistre partiellement responsable au cours de l'année.

- Le coefficient de bonus-malus est multiplié par 0,95 dans le cas d'une année sans sinistre.

Les plafonds du bonus-malus sont fixés par la loi : le bonus maximum est de 0,50 et le malus maximum de 3,50. Si vous avez abîmé votre voiture seul, vous êtes considéré comme responsable du sinistre et votre assureur vous attribuera donc un malus.

Jeune conducteur : attention au malus Au regard de l'article A.335-9-1 du Code des assurances, tous les jeunes conducteurs se voient payer une surprime sur leur cotisation d'assurance auto. S'ils sont pénalisés par un malus suite à un sinistre responsable, le prix de leur assurance augmente, ce qui peut vite amener à une situation financière délicate pour certains jeunes assurés. Les règles de calcul du bonus-malus d'un jeune conducteur sont cependant les mêmes que pour un conducteur lambda.

📈 Tableau de calcul bonus-malus : quel impact sur le prix de l'assurance auto ?

Pour calculer le coefficient de bonus-malus, votre assureur prend comme référence les douze derniers mois, décalés de deux mois par rapport à la date anniversaire de votre contrat d'assurance. Si l'échéance annuelle de votre contrat est prévue le 31 décembre 2022, votre assureur se basera sur la période allant d'octobre 2021 à octobre 2022.

Grâce au tableau de calcul du bonus-malus, vous pouvez observer que l'assuré qui n'est responsable d'aucun sinistre pendant 13 années consécutives paie 800 € de prime d'assurance annuelle la première année de souscription et seulement 400 € la dernière année.

Années sans sinistre | Coefficient bonus | Calcul du coefficient | Prime de référence de 800 € |

|---|---|---|---|

| Souscription | 1 | / | 800 € |

| 1ère | 0,95 | 1 x 0,95 = 0,95 | 760 € (800 x 0,95) |

| 2e | 0,90 | 0,95 x 0,95 = 0,90 | 720 € (800 x 0,90) |

| 3e | 0,85 | 0,90 x 0,95 = 0,85 | 680 € |

| 4e | 0,80 | 0,85 x 0,95 = 0,80 | 640 € |

| 5e | 0,76 | 0,80 x 0,95 = 0,76 | 608 € |

| 6e | 0,72 | 0,76 x 0,95 = 0,72 | 576 € |

| 7e | 0,68 | 0,72 x 0,95 = 0,68 | 544 € |

| 8e | 0,64 | 0,68 x 0,95 = 0,64 | 512 € |

| 9e | 0,60 | 0,64 x 0,95 = 0,60 | 480 € |

| 10e | 0,57 | 0,60 x 0,95 = 0,57 | 456 € |

| 11e | 0,54 | 0,57 x 0,95 = 0,54 | 432 € |

| 12e | 0,51 | 0,54 x 0,95 = 0,51 | 408 € |

| 13e | 0,50 | 0,51 x 0,95 = 0,50 (Bonus max) | 400 € |

Le bonus 50 à vie, vous connaissez ?

Pour récompenser les meilleurs conducteurs avec un bonus de 0,50, certains assureurs décident de maintenir leur taux de bonus à 50%, même en cas de sinistre responsable. Cette offre est souvent proposée aux conducteurs ayant un coefficient réduction-majoration à 0,50 depuis 3 ans ou plus.

Ces assureurs sont :

- La MAAF avec son Bonus à vie.

- Direct Assurance avec son "Bonus 50, Bonus Toujours".

- L'Olivier Assurance avec son "Bonus 50 Forever".

- La MMA avec son "Bonus 50 Définitif".

🔎 Comment connaître son bonus-malus ?

Si c’est la première fois que vous assurez un véhicule, vous commencez avec un bonus-malus de 1.

Si vous souhaitez connaître votre coefficient de bonus-malus, vous pouvez utiliser notre calculatrice bonus-malus, ou le demander auprès de votre assureur. Votre assureur peut vous communiquer cette information à deux moments dans la vie de votre contrat :

- chaque année, lorsque vous recevez votre avis d'échéance, votre taux de bonus-malus est mentionné ;

- en lui demandant votre relevé d'information que vous recevrez sous 15 jours.

🚗 Que devient mon bonus-malus si je change d'assureur ou vend mon véhicule ?

Si vous changez d'assureur auto, vous conservez votre taux de bonus-malus et celui-ci sera transféré automatiquement à votre nouvel assureur. Il en va de même si vous achetez une voiture supplémentaire (dont vous restez le conducteur habituel) ou si vous changez de véhicule.

À chaque date anniversaire de votre contrat d'assurance auto, votre assureur vous remet un relevé d'information mentionnant votre coefficient de bonus-malus ainsi que les sinistres dont vous avez été responsable ou non durant les 5 dernières années. Il est très important de conserver ce document car il vous sera indispensable pour changer d'assureur. Si vous souhaitez recevoir votre relevé d'information avant l'échéance annuelle, il vous suffit de le demander à votre assureur.

Dans le cas où vous vendez votre véhicule et n'en rachetez pas un tout de suite, votre contrat d'assurance auto est interrompu. Si la durée d'interruption ne dépasse pas 3 mois et que vous n'avez été responsable ou partiellement responsable d'aucun sinistre pendant cette période, votre bonus évoluera si vous souscrivez une nouvelle assurance auto.

Quels sont les véhicules pour lesquels le bonus-malus ne s'applique pas ?Certains véhicules ne sont pas concernés par le système du bonus-malus : les véhicules agricoles et forestiers, les véhicules de collection de plus de 30 ans, ainsi que les 2 ou 3 roues (jusqu'à 11 kw de puissance ou 125 cm3)

💬 En savoir plus sur le bonus-malus en assurance

🚀 Comment arriver à 50% de bonus ?

Pour arriver à un bonus auto de 50%, il faut n’avoir eu aucun sinistre pendant environ 13 ans.

⏰ Quelle est la durée d'un malus ?

La durée maximale d’un malus est de deux ans. Au bout de deux ans sans sinistre, vous retrouvez un coefficient réduction-majoration de 1. Cela est possible grâce à la règle de la descente rapide qui permet aux conducteurs, surtout malussés, de retrouver un bonus-malus de 1.

Le Crédit Agricole assure les conducteurs malussés !

🚗 Combien de bonus par an en assurance ?

Si vous n’avez aucun sinistre en un an, vous obtenez une réduction de 5% de votre bonus-malus et donc une réduction de la prime d’assurance auto.

🚗 Quel est le malus en cas d'accident responsable ?

En cas d'accident responsable, votre coefficient de bonus-malus est multiplié par 1,25 ce qui correspond à une hausse de 25 % du montant de votre prime d'assurance auto.